【ボートを漕ぐ税理士通信(ボー税通信) VOL.528】 ふるさと納税と所得税課税

多額のふるさと納税(167万円以上)をする人は一時所得として所得税が課税される可能性がある、ということは以前書きました(2022年11月30日:【ボー税通信 VOL.395】)。

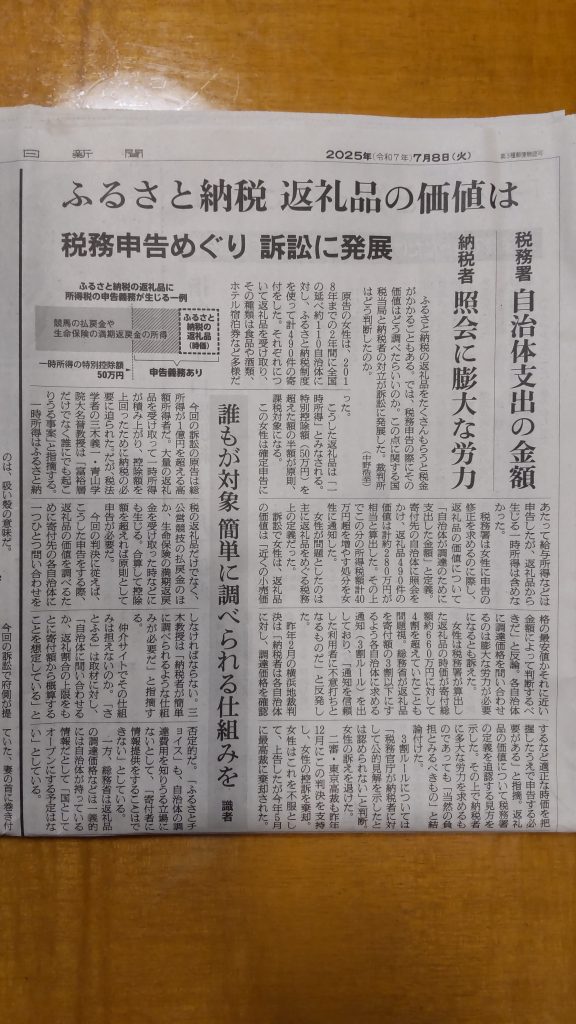

一時所得となる返礼品の価値をどのように計算するのか、という点が裁判で争われ、「各自治体の調達価格」を元に算出すべきとの最高裁判決が出たそうです(添付:2025年7月8日朝日新聞朝刊)。

現状では各自治体の返礼品の調達価格を知るには各自治体に直接問い合わせるしかなく、これは納税者にとって大きな負担となります。また、税務署の算出した価格が、「返礼品は寄付額の3割以下」という総務省の基準を超えて寄付額の4割超であったことも問題です。

各自治体が寄付証明書に調達価格を記載するとか、HPに表示するとかの対応をすれば、納税者も調達価格を簡単に知ることができます。そうでなければ、納税者としては余計な手間はかけずに3割で計算して申告すればよいでしょう。もし税務署がせっせと調べて3割を超えると文句を言ってきたら、不足分を払い、そのかわり3割を超えていた自治体を処罰するよう当局に要求しましょう。